Grâce à la baisse tendancielle des taux d’intérêt et de nouvelles règles hypothécaires, il y a lieu d’être optimiste pour le marché immobilier québécois l’an prochain. Bon nombre d’acheteurs potentiels, qui étaient demeurés sur les lignes de côté en raison des coûts d’emprunt élevés, vont passer à l’action en 2025.

La baisse des taux d’intérêt se poursuivra, mais…

Parce que l’inflation est maintenant à l’intérieur de la fourchette cible de la Banque du Canada, que la croissance économique ralentit, que le marché de l’emploi se détériore et que l’apport démographique est appelé à freiner drastiquement[1], la plupart des experts sont d’avis que la baisse du taux directeur de la Banque du Canada va se poursuivre[2] le printemps prochain. En conséquence, les taux sur les prêts hypothécaires à taux variable vont continuer leur descente. La majorité des prévisionnistes situent ces baisses entre 0,50 et 1,25 point de pourcentage. Attention toutefois : en ce qui a trait aux taux sur les prêts hypothécaires à taux fixe, qui sont plutôt dictés par les taux obligataires, les baisses à venir pourraient être très timides.

Forte hausse attendue du nombre de transactions

Déjà, grâce à la baisse des taux d’intérêt, le marché de la revente s’est beaucoup activé cet automne, avec des augmentations des ventes de 20 % en septembre, de 34 % en octobre et de 41 % en novembre. Les acheteurs ont repris confiance. La demande latente qui s’était créée au cours des mois précédents va continuer de se traduire par le retour de plusieurs acheteurs sur le marché durant la première moitié de 2025. D’autre part, les premiers acheteurs, qui se sont faits de plus en plus discrets depuis quelques années en raison de l’inabordabilité des propriétés, pourront profiter des nouvelles règles hypothécaires qui viennent tout juste d’entrer en vigueur (le 15 décembre 2024). Notamment, les accédants à la propriété pourront désormais amortir leur prêt hypothécaire sur une période maximale de 30 ans au lieu de 25 ans s’ils le souhaitent, ce qui fera bien sûr diminuer leurs mensualités hypothécaires. Cela fera augmenter le bassin d’acheteurs qui pourront se qualifier pour l’achat d’une première propriété.

Finalement, grâce au CELIAPP, les futurs acheteurs ont maintenant eu deux ans pour amasser leur future mise de fonds à l’abri de l’impôt. Les couples les plus disciplinés auront pu y verser 32 000 $, ce qui est suffisant pour avoir la mise de fonds minimale requise pour acheter la maison de valeur médiane au Québec[3].

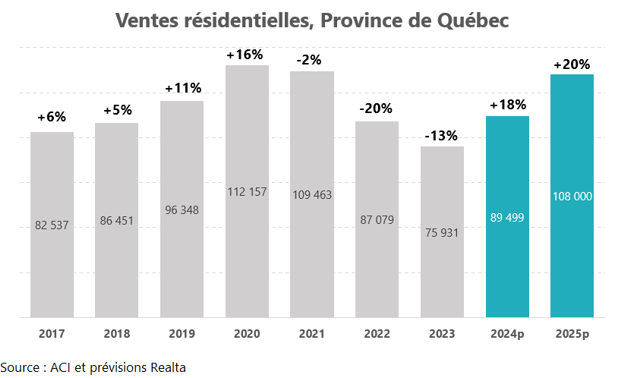

Dans ce contexte, nous anticipons une croissance de 20 % du nombre de transactions sur le marché immobilier résidentiel. L’effervescence se fera surtout sentir en première moitié d’année. On refranchira le cap des 100 000 ventes au Québec en 2025, qui sera la meilleure année depuis 2021.

Hausses de prix soutenues et retour de la surenchère

En ce qui a trait à l’évolution des prix, il est important de rappeler que, même avec une demande plus ténue depuis trois ans, les conditions de marché sont toujours demeurées à l’avantage des vendeurs. La hausse du nombre d’inscriptions en vigueur s’est avérée beaucoup trop faible[4] pour résorber le fort déséquilibre entre l’offre et la demande qui perdure depuis près d’une décennie.

Puisque la demande va s’accélérer l’an prochain, les vendeurs conserveront le plus gros bout du bâton lors des négociations. Ainsi, les situations d’offres multiples et de surenchères, qui par ailleurs n’avaient pas complètement disparues, seront de nouveau monnaie courante en 2025, en particulier dans les segments les plus abordables.

En bout de ligne, nous anticipons que le prix moyen des propriétés (toutes catégories confondues) au Québec bondira de 10 % en 2025, pour atteindre un nouveau sommet de 575 000 $.

Risque lié à la prévision

Le scénario présenté ici fait l’hypothèse que l’administration américaine ne mettra pas sa menace à exécution d’imposer des droits de douane de 25 % sur tous les produits canadiens. Si tel était le cas, nous croyons que l’économie canadienne serait significativement affectée et serait même susceptible de tomber en récession. Dans ce cas, notre scénario de prévisions devrait être revu considérablement à la baisse.

[1] Voir notamment : https://institutduquebec.ca/wp-content/uploads/2024/10/IDQ-202410-IMMIGRATION-TEMPORAIRE.pdf

[2] La Banque du Canada a déjà abaissé son taux directeur à cinq reprises depuis le 5 juin, pour des diminutions totalisant 1,75 point de pourcentage.

[3] Dont le prix s’élevait à 448 550 $ au 3e trimestre de 2024 selon l’APCIQ.

[4] 1 % en 2022, 23 % en 2023 et 16 % projeté en 2024.