L’Association des banquiers canadiens recense le nombre de prêt hypothécaires à l’habitation en souffrance, c’est-à-dire en défaut de paiement depuis au moins 90 jours.

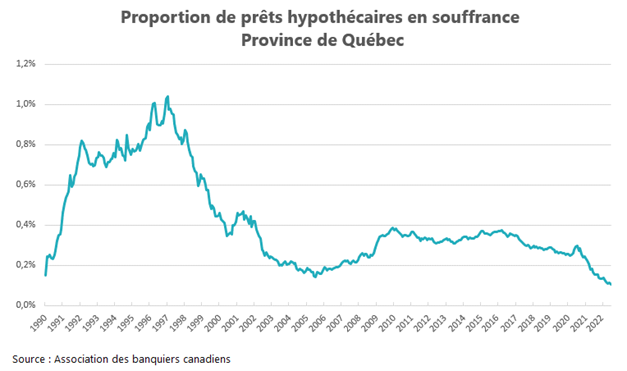

Les dernières statistiques disponibles à ce chapitre sont celles de juin 2022. Au Québec, 0,10499 % (soit 1 prêt sur 952) des prêts hypothécaires à l’habitation étaient en souffrance. Non seulement, comme le montre le graphique ci-dessous, la proportion de prêts hypothécaires en souffrance est en forte baisse, mais nous venons d’atteindre un creux historique!

L’effet de la pandémie

La proportion de prêts hypothécaires en souffrance au Québec a fortement diminué depuis l’automne 2020. Ceci peut sembler surprenant à priori, étant donné qu’il y a eu une détérioration rapide du marché de l’emploi en début de pandémie, au moment du grand confinement. Même si au départ, de manière générale, les ménages propriétaires ont de meilleurs revenus et ont été moins touchés, il faut souligner trois explications importantes.

Premièrement, pour les employés et travailleurs autonomes qui étaient les plus durement touchés, rappelons-nous que durant les premiers mois de pandémie le gouvernement a déployé des programmes de soutien financier assez généreux (par exemple, la prestation canadienne d’urgence). Deuxièmement, et c’est sans doute l’élément le plus important, il y a eu une mesure exceptionnelle permettant aux propriétaires en difficulté financière de reporter leurs paiements hypothécaires pendant une période allant jusqu’à six mois. Troisièmement, en raison du confinement, la plupart des ménages ont considérablement réduits leurs dépenses, notamment en loisir et en voyage.

Tous ces facteurs ont fait bondir le taux d’épargne des ménages[1] au cours des mois suivant l’arrivée de la pandémie.

L’impact de la remontée des taux d’intérêt n’est pas encore perceptible

Autre phénomène qui a de quoi surprendre, on ne voit jusqu’ici aucun signe de recrudescence des cas de défauts de paiement malgré la hausse rapide des taux hypothécaires. Mais il faut comprendre qu’il y a un délai important inhérent à ces statistiques. Par définition, un prêt devient en souffrance après trois mois de non-paiement. Aussi, le temps de compilation fait en sorte que la donnée la plus récente est celle de juin. Autrement dit, il est trop tôt pour voir l’impact, mais cela viendra inévitablement durant les prochains mois.

Il est improbable que l’on revoit la situation du début des années 1990

Le graphique ci-haut fait clairement ressortir que bon nombre de propriétaires ont éprouvé de grandes difficultés à effectuer leurs remboursements hypothécaires à la suite de la récession de 1991-1992. Bien que nous n’en faisons pas une prédiction, nous croyons qu’il y a peu de chances que la remontée actuelle des taux d’intérêt ramène la proportion de prêts hypothécaires en souffrance à des niveaux similaires à ce que l’on a connu dans les années 1990. À l’époque, la hausse des taux d’intérêt avait provoqué une sévère récession et une augmentation abrupte du taux de chômage[2]. Mais c’était aussi une période où les gouvernements (fédéral et provincial) combattaient d’importants déficits budgétaires. Ils ont alors à la fois augmenté les taxes des contribuables et réduit les dépenses de l’état. Il n’y a pas eu de progression du revenu des ménages durant cette période, ce qui a prolongé le marasme économique au-delà de la récession.

Aujourd’hui, bien que de plus en plus d’experts affirment qu’il sera difficile d’éviter une récession au cours des prochains mois, ils s’entendent aussi pour dire que celle-ci serait de courte durée et que le marché du travail sera assez résilient dans le contexte actuel de pénurie généralisée de main-d’œuvre. Finalement, les taux d’intérêt pourraient finir par redescendre l’an prochain si, comme attendu, l’inflation finit par reculer significativement au cours des prochains mois. Pour toutes ces raisons, nous croyons que les propriétaires québécois sont mieux positionnés aujourd’hui qu’il y a trente ans pour faire face à la hausse des taux d’intérêt.

[1] Le taux d’épargne des ménages canadiens a atteint un sommet record de 27,2 % au deuxième trimestre de 2020, puis s’est maintenu au-dessus de 11 % au cours des quatre trimestres subséquents.

[2] Le taux de chômage québécois a culminé à près de 15 % en mars 1993.