En ce moment, pour acheter la propriété médiane de la région montréalaise, un ménage (qui gagne le revenu médian) doit consacrer l’équivalent de plus de la moitié de son revenu brut avant impôt. Dans la région de Québec, c’est un peu plus du tiers.

Plusieurs organismes produisent des indices d’abordabilité du logement au Canada. La plupart d’entre eux utilisent comme mesure ce qu’on appelle le taux d’effort, c’est-à-dire la proportion de son revenu qu’un ménage doit consacrer pour acheter une habitation dans un marché donné. Outre les revenus et les prix des habitations, le niveau des taux d’intérêt est le troisième indicateur clé dont il faut absolument tenir compte afin de calculer le poids des versements hypothécaires. Idéalement, il convient aussi de considérer les taxes foncières et les frais de copropriété s’il y a lieu. Évidemment, plus le taux d’effort est élevé, moins un marché est abordable.

La RBC Banque Royale, avec son Indice d’accessibilité, est un bon exemple d’un tel indice basé sur le taux d’effort[1]. Relativement simple à comprendre, il couvre la majorité des grandes régions métropolitaines du pays et fournit un historique qui permet de reculer jusqu’au milieu des années 1980. C’est cet indice auquel nous nous sommes intéressés ici.

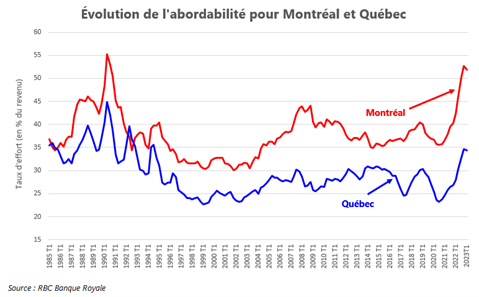

Le poids des versements hypothécaires a bondi à un niveau record en 2022

Sans surprise, avec la hausse marquée des prix durant la pandémie, puis ensuite la hausse rapide des taux d’intérêt en 2022, l’abordabilité des propriétés s’est détériorée de manière drastique en 2022. À l’échelle canadienne, le taux d’effort a atteint un record de près de 60 % du revenu au 4e trimestre de 2022, avec des sommets pour les régions de Vancouver, Victoria, Toronto, Ottawa et Halifax. Montréal et Québec font quant à elles partie d’un deuxième groupe de régions métropolitaines, composé également de Winnipeg, Calgary, Edmonton, Saskatoon, Régina, Saint-Jean (NB) et Saint-Jean (TNL), dont le sommet avait plutôt été atteint en 1990.

Légère embellie jusqu’ici cette année

Selon les plus récentes données de l’Indice de la RBC Banque Royale, grâce à des taux hypothécaires qui avaient cessé leur ascension et des baisses de prix dans plusieurs régions, l’abordabilité s’est légèrement améliorée dans la plupart des régions au 1er trimestre de 2023. C’est le cas notamment pour la grande région de Montréal, où l’indice est passé à 51,9 % (vs 52,7 au 4e trimestre de 2023) en raison d’une baisse des prix de l’ordre de 1,2 %. Néanmoins, l’abordabilité des propriétés à Montréal n’est pas loin de son pire niveau historique atteint en 1990. Dans le cas de la région de Québec, le recul des prix a été minime (0,3 %), de sorte l’Indice d’abordabilité est demeuré quasi inchangé au 1er trimestre de 2023. On remarque par contre, dans le cas de Québec, que l’indice est encore bien loin de son sommet historique de 1990 (44,8 % au 2e trimestre).

Quand on se compare, on se console…

Bien que l’évolution récente de l’abordabilité nous désole, comme le veut l’expression : quand on se compare, on se console.

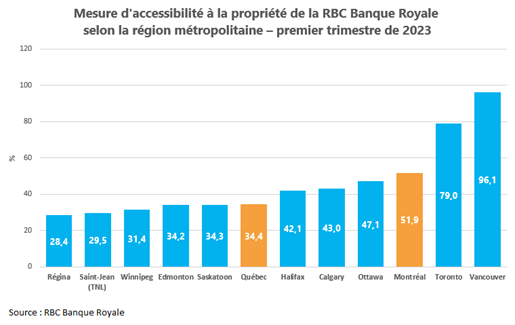

L’abordabilité demeure malgré tout relativement bonne dans la région de Québec en comparaison de plusieurs grandes villes canadiennes. Aussi, si la région montréalaise peut sembler inabordable, y acheter une propriété y est encore bien plus facile qu’à Toronto ou à Vancouver, où un ménage doit consacrer respectivement 79 % et 96 % de son revenu avant impôt. Plusieurs font remarquer, à juste titre, que les revenus sont supérieurs dans ces deux dernières régions, mais tout compte fait, elles sont néanmoins beaucoup plus chères. Par exemple, si l’on prend le cas de Vancouver, le prix des propriétés y est grosso modo le double de celui de Montréal, mais les revenus des Vancouverois sont loin d’être deux fois plus élevés que ceux des Montréalais[2].

[1] L’indice mesure la part du revenu médian avant impôt devant être consacré aux versements hypothécaires, à l’impôt foncier et au paiement des services publics inhérents à l’achat d’une maison individuelle ou d’un appartement en copropriété dont le prix équivaut au prix courant médian du marché. La mesure repose sur l’hypothèse d’une mise de fonds de 20 %, une période d’amortissement de 25 ans et le taux d’intérêt hypothécaire à cinq ans fixes en vigueur.

[2] Selon le dernier recensement de Statistique Canada, le revenu annuel médian des ménages s’élevait à 76 000 $ dans la région métropolitaine de Montréal et à 96 000 $ dans celle de Vancouver.